Un modèle de coaching par Joseph Neizer, coach pour les jeunes couples et la planification de la retraite, CANADA

Le ETCAP Le modèle de coaching aide les familles à ancrer leur avenir financier (ETCAP – Explorer, Outils, Clarifier, Plans d’action et mise en œuvre)

Le ETCAP Le modèle de coaching aide les familles à ancrer leur avenir financier (ETCAP – Explorer, Outils, Clarifier, Plans d’action et mise en œuvre)

Nous pouvons endurer presque tout si nous sommes centrés, si nous nous concentrons sur notre vie. Vous pouvez endurer si vous avez une ancre.– Renita J. Weems

Le but de mon approche de coaching est d’aider à améliorer le bien-être et la sécurité financière de mon client. De plus, je vise à apporter la stabilité financière aux familles en les aidant à découvrir leur propre ancrage personnel auquel ils peuvent sécuriser leur vie financière.

Le coaching est souvent considéré comme une relation entre deux individus, le coach et le client. Le coach aide le client à surmonter les obstacles, les défis ou les obstacles qui l’empêchent d’atteindre les objectifs personnels, professionnels ou spirituels souhaités. Dans le coaching, la croyance est que le client est l’expert en la matière de sa propre vie et qu’il possède les solutions non découvertes pour surmonter les obstacles perçus. Le rôle du coach est donc de travailler aux côtés du client pour fournir des outils pour l’aider à trouver ses propres réponses ou solutions.

Le bien-être financier est très important. Il aide à procurer la tranquillité d’esprit et la sécurité émotionnelle. Des études montrent que l’argent n’est peut-être pas la seule cause d’anxiété et de stress chez les individus et les familles. Cependant, il a souvent un effet dissuasif. Cela se voit particulièrement pendant les périodes d’incertitudes financières et économiques que connaît actuellement le monde.

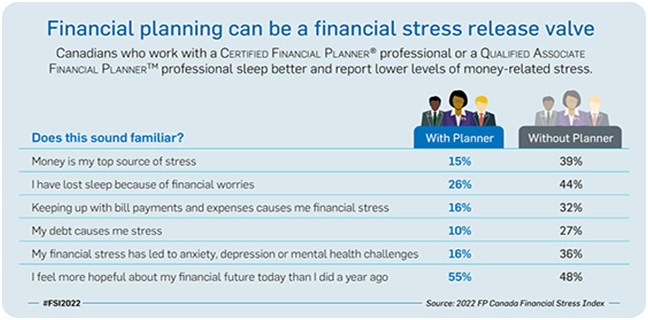

La recherche démontre une forte corrélation entre la détresse financière ou les difficultés économiques et la stabilité émotionnelle d’une famille. L’indice canadien de stress financier 2022 publié en juin 2022 par (par FP Canada) indique que l’argent est la principale cause de stress pour les familles canadiennes. Le sondage reflète les expériences de 2 001 Canadiens, en examinant leur source de stress. Le rapport révèle également que ceux qui font appel aux services de professionnels de la planification financière, y compris des coachs, signalent souvent des niveaux de stress liés à l’argent beaucoup plus faibles. Des expériences de stress financier similaires ont également été signalées dans les enquêtes de l’année précédente.

Il est concevable que d’autres pays, tant en développement que développés, puissent refléter des expériences similaires à celles constatées dans l’enquête canadienne.

Clients de niche et types :

Les clients idéaux ou typiques que je coache souvent sont les suivants :

Séniors qui approchent de la retraite ou qui viennent de prendre leur retraite et qui se demandent s’ils peuvent prendre leur retraite confortablement, vivre de manière indépendante et continuer à mener une vie utile en fonction de leurs intérêts et passions personnels. Le coaching et la consultation comprennent une vue du revenu de retraite total du client. Ensemble, nous examinons également les dépenses post-retraite du client, entre autres, concevons un budget post-retraite. De plus, j’aide les clients ou les retraités à trouver un but à la retraite, soit en créant leur propre entreprise, en consultant, en faisant du bénévolat ou en découvrant les objectifs non identifiés du client.

Jeune Des couples et Jeunes adultes en début de carrière et de vie familiale qui se demandent quelles décisions ou choix financiers clés seraient bénéfiques pour leur objectif à long terme ; construire une base financière solide et saine pour eux-mêmes et leurs familles.

Éduquer les individus et les familles, en particulier Nouveaux immigrants et minorités visibles s’assimilent à la culture financière canadienne ou ont de la difficulté à comprendre ou à comprendre le système bancaire ou financier canadien. L’éducation financière ou littératie financière est généralement définie comme un ensemble spécifique de compétences, de connaissances et d’éducation qui permet à une personne de prendre des décisions éclairées avec les ressources financières dont elle dispose. Les avantages d’avoir une littératie financière adéquate incluent le fait de permettre à l’individu ou à la famille de prendre des décisions financières éclairées qui peuvent conduire à une meilleure sécurité financière et économique. L’éducation consiste également à aider les clients à comprendre les concepts de base de la budgétisation financière. Un budget efficace peut aider les clients à développer un sentiment de sécurité financière et de bien-être.

(ETCAP – Explorer, Outils, Clarifier, Plans d’action et mise en œuvre) Processus de coaching :

-

Explorer

Mes clients sont soutenus dans leur objectif de découvrir la source ou les causes de leurs goulots d’étranglement ou malentendus financiers. Je les encourage à développer leurs propres voies uniques pour éliminer leurs blocages financiers et les soutenir en éduquant la littératie financière et en créant des stratégies pour prendre des décisions financières alignées sur leurs objectifs et aspirations individuels ou personnels.

-

Outils financiers

J’utilise des éléments de coaching et des outils et ressources financiers appropriés tels que des outils de budgétisation pour améliorer la compréhension du client sur les raisons pour lesquelles il est «bloqué financièrement».

-

Clarifier les objectifs et les rêves

J’aide les clients à découvrir/clarifier leurs buts et objectifs financiers. Les clients sont soutenus par le développement de stratégies et d’initiatives financières solides et durables utilisées pour atteindre leurs objectifs et rêves financiers.

-

Plans d’action

Un plan d’action complet est composé pour répondre aux objectifs et aspirations actuels et futurs du client. Le plan prévoit un fonds d’urgence pour se protéger et protéger sa famille contre les changements imprévus dans les circonstances de la vie, la perte d’emploi et les problèmes de santé. Le plan tient également compte des économies en vue de l’éducation des enfants, de la retraite et de la planification des autres étapes importantes de la vie.

-

Mise en œuvre

En tant que coach en finances personnelles, j’envisage mon rôle et mes stratégies en tant que coach comme celui de quelqu’un tenant une lampe de poche sur un chemin sombre. Une lampe de poche est un outil, un peu comme mes stratégies de coaching utilisées pour éclairer un chemin. Mes clients peuvent voyager sur un chemin financier mal éclairé ou sombre, cependant, la lampe de poche fournit de la lumière et de la clarté jusqu’à ce que le client puisse se déplacer indépendamment le long du chemin en tenant sa propre lampe de poche ou jusqu’à ce que le chemin soit suffisamment éclairé pour ne plus avoir besoin d’une lampe de poche.

Ma passion générale est d’aider les familles à construire ou à créer les bases d’une richesse générationnelle durable.

Étude de cas:

Ce qui suit est un résumé d’une récente consultation avec un client que j’ai eue. Le nom du client a été changé pour assurer la confidentialité.

Jack a récemment demandé une consultation car il était exceptionnellement stressé par sa situation financière. Il sentait que la situation financière mettait à rude épreuve sa famille et d’autres relations. Jack est employé et reçoit un salaire supérieur à la moyenne. Cependant, la majorité de ses revenus a été utilisée pour le service de ses dettes et les dépenses du ménage. Il ne peut couvrir que les paiements minimaux sur les soldes de sa carte de crédit. Pour ne rien arranger, sa voiture dont il a besoin pour travailler est tombée en panne. Il a expliqué qu’il n’avait aucun moyen facile de se rendre au travail. Son lieu de travail se situe à l’extérieur du parcours normal du transport en commun et il n’a pas d’économies ni de réserves financières pour l’aider à financer ou à louer une voiture.

Après une conversation d’environ 40 minutes avec Jack et un examen rapide de ses finances à l’aide d’un simple outil de budgétisation, Jack s’est rendu compte que le montant d’argent qu’il dépensait chaque mois sur son itinéraire à péage pour se rendre au travail était plus du double du montant d’argent qu’il devra financer une nouvelle voiture. Tout ce que Jack avait besoin de faire était un léger ajustement à son emploi du temps quotidien. En quittant la maison 30 minutes plus tôt, évitez l’itinéraire à péage en utilisant un itinéraire alternatif pour vous rendre au travail. L’argent économisé en n’utilisant pas la route à péage était plus que suffisant pour financer l’achat d’une nouvelle voiture avec des restes pour couvrir d’autres dettes.

Un simple outil de budgétisation a pu aider Jack à remettre sa vie en ordre et à atténuer le stress sur lui et ses relations, les avantages du coaching et de la littératie financière.

Apprenez à créer votre propre modèle de coaching

Votre Modèle de Coaching reflète vos valeurs,

philosophies et croyances et doit communiquer qui vous allez coacher

et les problèmes que vous résoudrez. En savoir plus sur la création de votre modèle de coaching

Les références

PF Canada: https://fpcanada.ca/planners/2022-financial-stress-index

Le Conseil national d’éducation financière du Canada: https://www.financialeducatorscouncil.org/