Un document de recherche par Joseph Neizer, coach pour les jeunes couples et la planification de la retraite, CANADA

Comprendre le bien-être financier

Ce document de recherche décrira les principes et les concepts de l’accompagnement, et comment ils peuvent être mis à profit pour soutenir la littératie financière et améliorer le bien-être financier des ménages canadiens. Le document fait référence à une enquête menée en 2018 par l’Agence de la consommation en matière financière du Canada (ACFC) sur le bien-être financier des Canadiens pour étayer ses conclusions.

Qu’est-ce que le bien-être financier ?

Le bien-être financier d’un individu ou d’un ménage est défini comme la mesure dans laquelle l’individu ou le ménage peut confortablement répondre à tous ses engagements et besoins financiers actuels tout en ayant les ressources financières pour continuer à le faire à l’avenir. Cela implique d’avoir la liberté de faire face aux obligations financières quotidiennes et aux besoins de trésorerie du ménage, d’être en mesure d’avoir des ressources pour les besoins d’urgence, ainsi que d’avoir une réserve pour des objectifs futurs tels que l’éducation des enfants, la retraite, les vacances, etc. étapes et nécessités importantes de la vie.

Le bien-être financier est un aspect important de la vie quotidienne, offrant la tranquillité d’esprit et la sécurité émotionnelle des Canadiens. Bien que l’argent ne soit pas la seule cause d’anxiété et de stress pour les individus et les familles, il contribue de manière significative à aggraver ces problèmes. Cela se voit particulièrement pendant les périodes d’incertitude financière et économique telles que celles que le monde connaît actuellement.

Le bien-être financier des ménages a toujours été une question importante pour les décideurs et les professionnels de la finance (tels que les conseillers en crédit, les conseillers financiers et les éducateurs) et continue d’être un sujet important aujourd’hui. Le Covid-19, les problèmes actuels de la chaîne d’approvisionnement mondiale, le conflit entre la Russie et l’Ukraine et la hausse de l’inflation qui en résulte ont tous gravement entravé les perspectives de bien-être financier des ménages. Ces événements ont non seulement diminué le revenu réel d’un ménage, mais ont également considérablement augmenté les dépenses, y compris le coût de la dette, poussant plusieurs familles au bord de la crise.

L’enquête de l’Agence canadienne de la consommation en matière financière (ACFC) de 2018 indique que les ménages ayant un niveau élevé de bien-être financier ne sont pas aussi souvent confrontés à des facteurs de stress liés à l’argent et que ces personnes sont mieux équipées pour faire face aux dépenses imprévues. En revanche, les ménages dont le niveau de bien-être financier est faible ont du mal à s’acquitter de leurs responsabilités et obligations financières. Essentiellement, les individus et les ménages ayant des niveaux plus élevés de bien-être financier bénéficient d’un stress financier moindre et d’une meilleure santé physique et mentale, selon l’enquête.

Le sondage de l’ACFC a également démontré que le bien-être financier est davantage lié aux comportements qu’aux facteurs économiques. Bien que le revenu soit important pour déterminer le bien-être financier, le comportement joue également un rôle essentiel. Par exemple, les Canadiens qui cotisent activement à leur épargne ont des niveaux de bien-être financier plus élevés que ceux qui ont des revenus similaires mais qui ne le font pas. De plus, les Canadiens qui évitent d’emprunter pour faire face à leurs dépenses quotidiennes ont un bien-être financier plus élevé que ceux qui empruntent régulièrement, quel que soit leur revenu.

Les résultats de l’enquête de l’ACFC se comparent largement à des enquêtes similaires menées en Norvège, en Irlande, en Australie et en Nouvelle-Zélande.

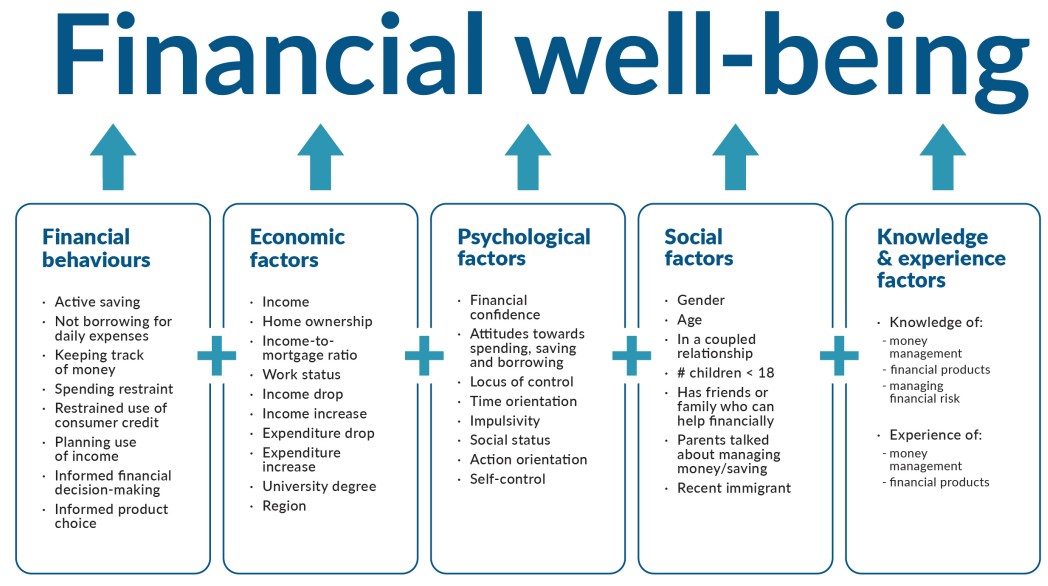

Facteurs influant sur le bien-être financier des ménages financiers

Dans le modèle de l’ACFC, le bien-être financier est déterminé par 5 catégories de facteurs :

- Comportements financiers (par exemple, épargner et emprunter)

- Facteurs sociaux (p. ex. âge, situation d’emploi)

- Facteurs psychologiques (p. ex., confiance, attitudes envers l’argent)

- Facteurs économiques (par exemple, revenu)

- Connaissances et expérience financières (par exemple, expérience avec des produits financiers)

Une conclusion très importante du sondage de l’ACFC est le rôle que joue la littératie financière dans les 5 catégories de facteurs qui déterminent le bien-être financier et le comportement financier des ménages canadiens.

Qu’est-ce que la littératie financière ?

La littératie financière est définie comme un ensemble spécifique de compétences, de connaissances et d’éducation qui permet à une personne de prendre des décisions éclairées avec les ressources financières dont elle dispose. Sans une compréhension des concepts financiers de base, les gens sont souvent mal équipés pour prendre des décisions de gestion financière. Selon l’Organisation de coopération et de développement économiques (OCDE), la littératie financière est un ensemble de connaissances, de connaissances, de compétences, d’attitudes et de comportements nécessaires pour prendre des décisions financières appropriées et atteindre le bien-être financier individuel. Les avantages d’être suffisamment alphabétisé sur le plan financier incluent le fait de permettre à la famille ou au ménage individuel de prendre des décisions financières éclairées et meilleures qui peuvent conduire à une sécurité financière et économique améliorée.

La littératie financière permet donc aux individus et aux ménages de comprendre comment l’argent peut être gagné, géré et dépensé. Une littératie financière accrue permet aux Canadiens de prendre des décisions financières plus éclairées et d’assurer un avenir financier durable pour eux-mêmes et leur famille.

La littératie financière est une condition requise pour les individus et les familles afin d’éviter les problèmes liés à l’argent. Selon Mind Treasures, (qu’est-ce que c’est), l’analphabétisme financier contribue souvent aux foyers brisés, aux taux de décrochage scolaire, à la dépendance aux prêts prédateurs (prêts sur salaire) et aux prestations gouvernementales, aux problèmes de santé (stress, dépression, anxiété), aux faillites, aux saisies , divorces, sans-abrisme, déficit de développement économique, voire meurtre-suicide dans les cas extrêmes. Si les jeunes et les jeunes ne reçoivent pas d’éducation sur les compétences financières, ils refléteront souvent la mauvaise prise de décision financière de leurs parents, poursuivant ainsi le cycle de l’analphabétisme financier. Sur le plan économique, une société plus instruite sur le plan financier a le potentiel de moins dépendre de programmes de sécurité sociale déjà tendus et surchargés.

Au niveau mondial, la situation de la littératie financière varie considérablement d’un pays à l’autre. Une enquête mondiale menée par Standard & Poor’s Ratings Services en 2014 a montré que plus de 55 % des résidents d’Amérique du Nord, d’Europe occidentale et d’Australie pouvaient être considérés comme ayant des connaissances financières. Pourtant, la proportion de personnes ayant des connaissances financières dans le reste du monde était inférieure à 50 %. L’analphabétisme financier est donc un obstacle auquel sont confrontés à la fois les pays en développement et les pays développés. La littératie financière devrait être considérée à la fois comme un droit civil et une question de justice sociale, et comme un important facteur contribuant aux inégalités de répartition des revenus et des richesses dans notre société actuelle.

Les gouvernements de nombreux pays ont réalisé que le manque de littératie financière est un énorme défi qui a des implications pour la durabilité de l’économie d’un pays. La littératie financière fournit un processus pour stimuler le développement économique en augmentant les capacités financières des gens en termes d’épargne, d’investissements et d’autres prises de décision en matière de formation de capital. De plus, le ralentissement économique mondial potentiel peut également encourager les décideurs à accorder plus d’attention à la littératie financière et à modifier les priorités du gouvernement pour sensibiliser aux besoins financiers à long terme de ses citoyens.

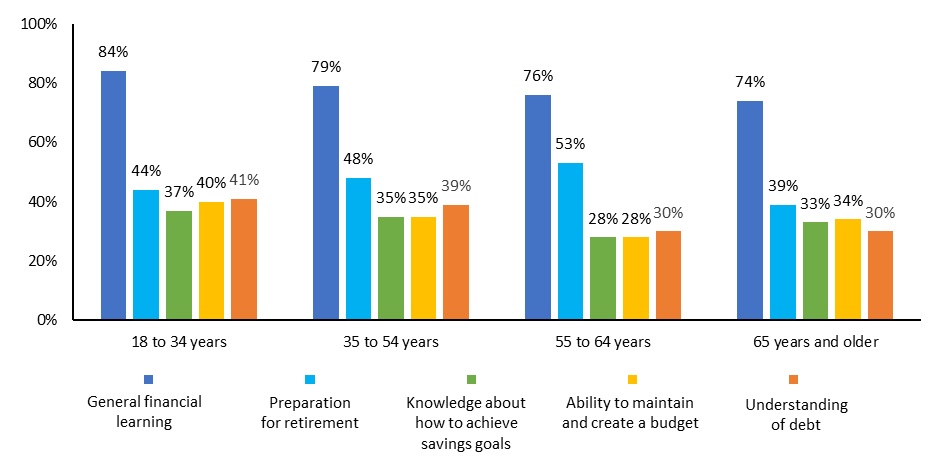

Pourcentage de Canadiens qui se sont engagés dans l’apprentissage financier et leurs améliorations auto-évaluées en matière de connaissances financières, par groupe d’âge

Qu’est-ce qu’un coaching financier ?

Un « coach financier » est une personne qui aide les individus et les familles à améliorer leur relation avec l’argent et à rester sur la bonne voie pour atteindre leurs objectifs financiers. Un coach financier se distingue des autres professionnels de la finance, tels que les planificateurs financiers et les conseillers financiers, qui se concentrent sur la création de stratégies d’investissement et de plans financiers. En revanche, les coachs financiers examinent de plus près le côté comportemental de la finance.

Peu importe la qualité du plan financier d’une personne, il est toujours influencé par le comportement humain et l’émotion. Un coach financier peut intervenir pour empêcher les émotions de faire dérailler le succès financier à court ou à long terme. Les coachs peuvent également aider le client à établir une relation positive avec l’argent et à déterminer quelles sont les motivations naturelles du client à épargner et à dépenser.

Selon une étude publiée par Edmiston K, Fisher MG (2006) intitulée « Financial Education at the Workplace », il existe une forte relation entre l’éducation financière ou la littératie financière, la sensibilisation financière et le comportement financier. Le coaching financier combine des aspects du conseil financier, de la planification financière et du coaching personnel pour aider les clients à établir et à atteindre des objectifs financiers à long terme grâce à un changement de comportement dirigé.

Que fait un coach financier ?

Eben Burr, président du Behavioral Investing Institute basé à New York, définit le rôle d’un coach financier comme étant d’aider un client à établir des processus et des outils qui équilibrent ses besoins comportementaux et financiers. Un coach financier aide son client à créer des habitudes et des objectifs financiers sains. Celles-ci peuvent aller de la gestion quotidienne de l’argent à la planification d’objectifs à plus long terme. Un coach peut aider l’individu à identifier les problèmes ou les défis de ses finances et à développer des stratégies pour les surmonter. Le coaching aide les individus et les ménages à développer ou à cultiver les habitudes essentielles requises pour avoir une bonne littératie financière.

Les coachs financiers peuvent instruire les clients « en illustrant ce qu’ils peuvent ressentir et les actions qu’ils peuvent vouloir entreprendre sur différents types de marchés, puis leur montrer une autre façon d’aborder un défi d’un point de vue instinctif, émotionnel et historique ». un coach financier peut aider à développer des compétences et des habitudes financières plus saines.

Le coaching pour améliorer la littératie financière signifie offrir des séances de coaching régulières avec les clients pour atteindre des buts et des objectifs spécifiques fixés mutuellement par le coach et le client. Le coaching peut être distingué du conseil ou d’autres services d’aide, en ce sens que les coachs ne sont pas des «experts», mais fournissent plutôt des encouragements et un suivi plutôt que des conseils et le font dans un processus largement piloté par le client. Les coachs financiers se concentrent davantage sur changement de comportement en cours.

Exemples d’objectifs ou de buts du coaching financier :

- Atteindre les objectifs définis par le client

- Résoudre les problèmes immédiats

- Soutenir des actions spécifiques pour atteindre les objectifs

- Améliorer les situations financières

- Changer les comportements financiers

- Faciliter la prise de décision

- Fournir des outils, des ressources et des références à d’autres professionnels de la finance

La relation entre le coaching financier, la littératie financière et le bien-être financier

Les études ci-dessus soulignent la pertinence ou l’importance du coaching financier pour la littératie financière et le rôle très important et critique que joue la littératie financière dans la compréhension et l’appréciation des facteurs qui favorisent le bien-être financier. Si les émotions d’un individu l’empêchent de prendre des décisions financières judicieuses ou l’amènent à prendre des décisions financières contre-productives, il peut bénéficier d’un coach financier.

Un coach financier peut aider quelqu’un à développer un nouvel état d’esprit en matière de dépenses, d’épargne et d’emprunt. Le coach peut également aider à changer la perspective de l’individu sur le degré de contrôle qu’il peut avoir sur sa vie financière, ce qui peut grandement contribuer à améliorer le bien-être financier de l’individu ou du ménage.

L’avantage financier encadrement est une plus grande connaissance et la compréhension des concepts et des risques financiers, ainsi que les compétences, la motivation et la confiance nécessaires pour appliquer ces connaissances dans une gamme de contextes financiers. En général, la littératie financière n’est pas seulement un outil de survie, mais joue un rôle crucial dans le bien-être financier global des individus et des ménages.

Les références

Agence de la consommation en matière financière du Canada, Enquête sur le bien-être financier 2018.

Sondage sur le bien-être financier

Kempson, E., Finney, A. et Poppe, C. (2017). Bien-être financier : un modèle conceptuel et une analyse préliminaire (Note de projet n°3-2017).

Vlaev, I., & Elliot, A. (2013). Composantes du bien-être financier. Recherche sur les indices sociaux, 118, 1103–1123.

Trésors de l’esprit: https://mindtreasures.com/financial-literacy

17 Grohmann A (2018) Littératie financière et comportement financier : preuves de la classe moyenne asiatique émergente. Pac-Basin Finance J 48:129–143

7 Député Calamato (2010) Apprendre la littératie financière en famille. Université d’État de San José, Californie

Grohmann A, Menkhoff L (2015) L’école, les parents et la littératie financière façonnent le comportement financier futur. DIW Econ Bull 5(30/31):407–412

L’Organisation de coopération et de développement économiques (OCDE) (OCDE/INFE2013),